Eine Geschichte von Walen und Enten

Aus der Sicht der Produktion ist ein guter Kunde einer, der regelmäßig große Mengen bestellt, ohne besondere Anforderungen an Produktvariationen, Lieferzeit und Verpackung. Das erlaubt gute Planbarkeit und hohe Auslastung.

Aus der Sicht des Verkaufs – und der hat ja meist das Sagen, wenn es um Kunden geht – ist ein guter Kunde einer der loyal ist und großen Umsatz macht.

Aus der Sicht technischer Serviceabteilungen ist der ein guter Kunde, der wenige Anfragen und keine Reklamationen hat. Und auch der Innendienst hat zumeist eine andere Sicht wer die wichtigsten und besten Kunden sind. Häufig werden die Diskussion „wer sind unsere wichtigsten Kunden“ und „wie viel Zuwendung benötigen sie“ sehr emotional geführt.

Doch was ist ein guter Kunde aus der Sicht des Controllings? Wohl einer, der einen positiven Beitrag zum Geschäftserfolg leistet. Somit einer, mit dem die Firma „Gewinn“ macht und nicht noch etwas drauflegen muss. Doch wie kann man das messen? Und vor allem, wie kann man eine einheitliche Sicht bei allen am Betriebsprozess Beteiligten erreichen?

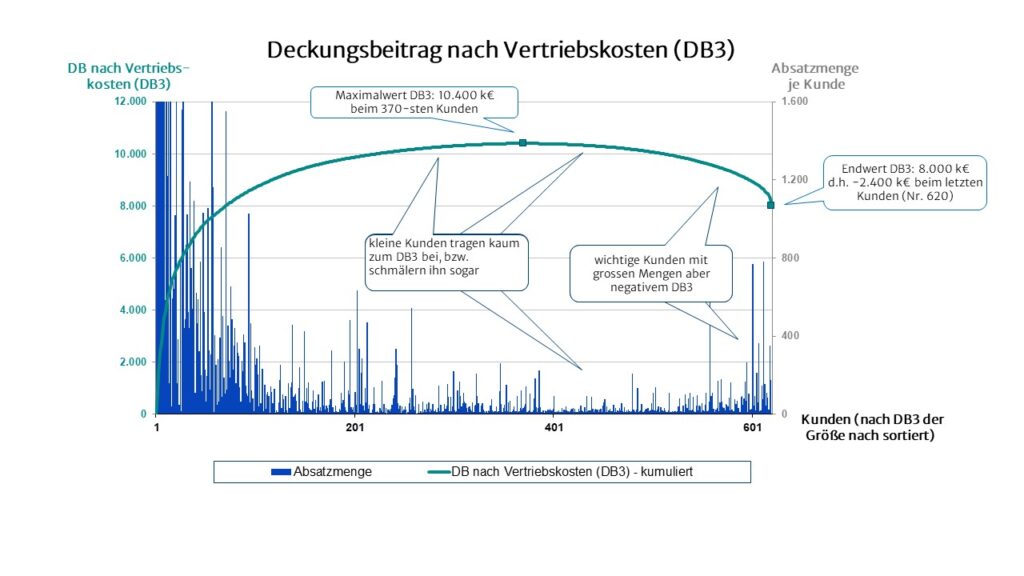

Den Deckungsbeitrag nach Vertriebs- und Sonderkosten einzelner Kunden berechnen

In den meisten Unternehmen kann das Controlling einen Produktdeckungsbeitrag (DB 1) je Kunde errechnen. Doch was ist mit all den Aufwendungen die Vertrieb, technischer Service, F&E, Debitorenbuchhaltung, Qualitätsmanagement, Produktion und Logistik für gewisse Kunden haben? Hinzu kommen Außenstandkosten, die Kosten von Gratismustern, Tests oder Laboruntersuchungen und Warenretouren sowie die zur Verfügung Stellung technischer Geräte oder Reparaturkosten. In Summe fressen diese Kosten den Produktdeckungsbeitrag zu einem bedeutenden Teil auf. Doch wie viel beanspruchen so manche Kunden für sich? Große Kunden haben oft Spezialanforderungen und aus der Angst sie zu verlieren, wird ihnen noch so manche Extrawurst gebraten. Zumeist ist es der Vertrieb, der die anderen Abteilungen antreibt für umsatzstarke Kunden jedwede Sonderwünsche zu erfüllen. Im Allgemeinen verrechnen diese die Sonderleistung erbringenden Abteilungen Fixkosten, die sich nicht auf die einzelnen Kunden nach Aufwand zuschlüsseln lassen. Sonderleistungen werden nicht gesondert gebucht, sondern gehen im allgemeinen Topf unter.

Einige „Gute Kunden“ liefern negative Wertbeiträge

Das errechnen des Deckungsbeitrag je Kunde nach Abzug all diesen oben genannten Leistungen/Kosten ist ausgesprochen mühevoll, jedoch es lohnt sich. So mancher wichtiger Key Account erscheint nach Zurechnung der von ihm verursachten Kosten deutlich negativ. Von Vertrieb und Management hoch geschätzte Kunden schaden somit dem Unternehmen. Das Verständnis von „wer ist ein guter Kunde“ wird auf den Kopf gestellt. Natürlich werden wir uns nicht von einem Kunden trennen, dessen Deckungsbeitrag nach Vertriebs- und Servicekosten (häufig als „Pocket Margin“ oder „Contribution Margin +“ bezeichnet) negativ ist, aber es müssen gemeinsame Anstrengungen unternommen werden, damit der Kunde letztendlich wieder einen positiven Beitrag zum Unternehmenserfolg leistet. Dabei muss natürlich beachtet werden, ob die Kundenbeziehung nicht eben erst in den Anfängen steckt und noch bedeutende Investitionen gemacht werden müssen. Und bei den „strategischen Meinungsmachern“, die niemals positiv werden aber dennoch gehalten werden müssen, weiß man dann wenigstens, was sie einen kosten.

Hingegen erweisen sich die oft ungeliebten kleineren Kunden hierbei als echte Goldgrube. Nicht nur, dass sie meist höhere Preise zahlen, sie werden vom Vertrieb nicht so intensiv betreut, stellen weniger Ansprüche und sind häufig treuer. Somit beanspruchen sie die Ressourcen der Organisation weniger und ziehen damit weniger Kosten an.

Schon der Prozess der Kostenermittlung kann Augen öffnen

Schon allein der Prozess des Zusammentragens kundenspezifischer (Mehr-)Aufwendungen aus Produktion, Logistik, F & E und Verwaltung, sowie des Betreuungsaufwands durch den Vertrieb und den technischen Service bringt erhellende Erkenntnisse in die Organisation. Bislang hat kaum ein Einzelner überblickt, was denn alles für bestimmte Kunden getan wurde. Kaum war es möglich bei einer Preisverhandlung alle Zusatz-Services ins Treffen zu führen, die wie selbstverständlich geleistet wurden und durch den Produktpreis abgegolten sein sollten. Die Silo-Sicht einzelner Abteilungen wird durch ein allgemeines Verständnis für Ertrag und Aufwendungen des Gesamtkunden ersetzt.

Beim Ermitteln der Kosten je Kunde sollte man sich von dem Satz des englischen Volkswirtschaftlers John Maynard Keynes (1883-1946) leiten lassen: “It is better to be roughly right than precisely wrong.” In der Praxis erfolgte die Kostenermittlung je Kunde durch „Activity based Costing“, aber da meist hierfür keine Datenbasis existiert durch Befragung der beteiligten Personen, meist lange nach dem tatsächlichen Ereignis. Somit ist es diesen Personen oft nur möglich eine grobe prozentuale Aufteilung ihrer Arbeitszeit oder anderer Ressourcen auf gewisse Kunden zu geben. Mit diesen Prozentwerten werden dann die Gesamtkosten der Kostenstelle auf die Kunden zugeschlüsselt. So grob dieses Verfahren auch anmuten mag, so gibt es doch schnell eine gute Indikation über Sonderaufwendungen für spezielle Kunden. Zudem ist das Verfahren schnell und einfach und belastete die Mitarbeiter der Kostenstelle wenig.

Sind im CRM-Systemen Kundenbesuche, technische Anfragen, Gratismuster und sonstige technische Leistungen genau erfasst, so lassen sich diese Daten wunderbar in das Gesamtbild einarbeiten. Doch wie bekannt führen nur wenige Unternehmen ein derart detailliertes CRM-System, weshalb dort dann diese Faktoren wiederum manuell ermittelt werden müssen. Gegebenenfalls ist so ein Kostenermittlungsprojekt eine gute Anregung dafür derartige Dinge in Zukunft präziser zu erfassen, auch wenn es mehr Aufwand für die leistenden Stellen bringt.

Die Wal-Kurve zeigt Kunden mit negativen Wertbeiträgen

Stellt man die Pocket Margin der einzelnen Kunden als kumulierte Kurve grafisch dar, erinnert das in der Form an einen Walfisch, weshalb sie auch Whale Curve genannt wird.

Keinesfalls ist es erforderlich eine derartige Berechnung der Pocket Margin in die laufende kurzfristige Berichterstattung aufzunehmen, aber spätestens nach einem Zeitraum von drei Jahren sollte eine Neuberechnung erfolgen. Für jeden Kunden mit bedeutenden Umsätzen, aber negativer Pocket Margin muss jedenfalls ein individuelles Projekt aufgesetzt werden, das alle Maßnahmen – von der Reduzierung des Service Level bis zu einer Preiserhöhung – unter einer Verantwortung zusammenfasst und zeitliche Ziele setzt. Das führt auch zu einer guten Lernerfahrung für alle am Kundenprozess Beteiligten und verhindert, dass sich die alten Geschichten vom besonders guten und wichtigen Kunden sich als (Zeitungs-)Ente herausstellen und schlussendlich gilt: „Good companies have only good customers“.

Lesen Sie auch: Was ist anders beim Führen eines Vertriebsteams mit CRM-Systemen? und Ist Ihre Vertriebs-Methode noch zeitgemäß?